公益出租人相關問題基本概念整合-大蒂稅訊第155期

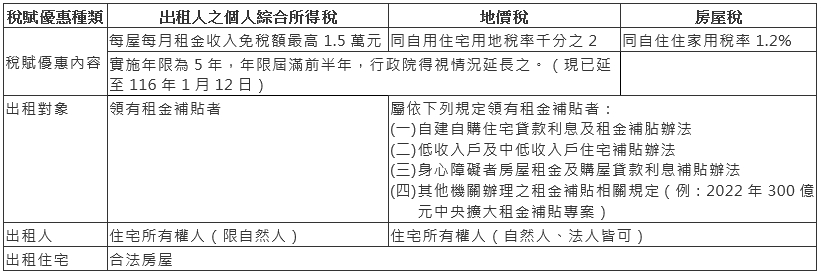

承租人(個人)若領有租金補貼,出租人(個人)即自動成為公益出租人,原則上不用另外提出申請,只需在申報綜合所得稅時,勿忘申報租金收入即可。原則上,應注意租約之出租人為房屋所有權人,承租人為申請租金補貼者。

公益出租人稅賦優惠簡表

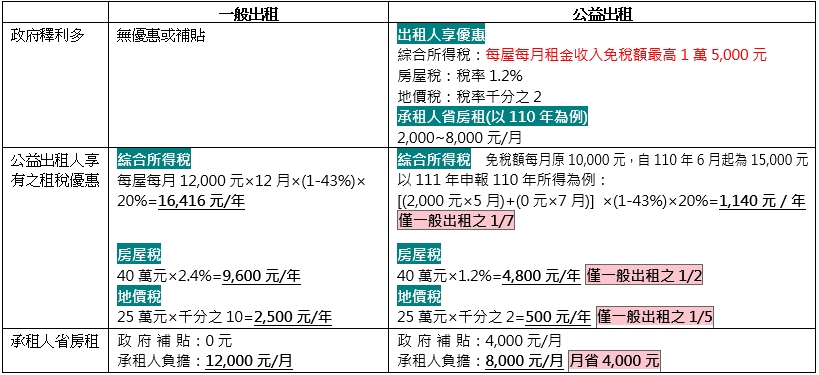

一般出租與公益出租相關差異比較表

假設內容:本表以租金補貼每月4,000元,租金12,000元/月,房屋現值40萬元,課稅地價25萬元,房東所得稅率20%,其他供住家使用房屋稅率2.4%為例。

上述為公益出租人相關問題之基本概念,若有其它問題,請詢問:

- 專區網址:http://pip.moi.gov.tw/V2/B/SCRB0405.aspx。(房屋所有權人,可以身分證字號查詢是否為公益出租人。)

- 內政部營建署電話:(02)8771-2345分機2636 方小姐

- 稅務問題電話:0800-000-321