- 稅捐稽徵法第24條第1項前段規定,「納稅義務人欠繳應納稅捐者,稅捐㮷徴機關得就納稅義務人"相當於"應納稅捐數額之財產,通知"有關機關"不能為移轉或設定他項權利」(即禁止處分)。「有關機關」係指政府機關,尚不包括金融機構在內。是以,義務人欠繳應納稅捐或罰鍰,稅捐稽徵機關不宜依此規定,通知金融機構禁止納稅義務人提領其銀行存款(財政部840221台財稅字第841605136函)。

- 稽徵機關對於個人出售房地產之所得認定,係採原則為核實,例外為推計,且個人買進不動產向金融機構貸款的比例極高,縱歷經數十年之持有,稽徵機關自金融機構取得原始買入價格十分容易。提醒個人買入房地產時,應妥善保存:(1)交易合約(私契、公契)。(2)契稅、土地增值稅稅單。(3)仲介、履約保證費用單據。(4)產權登記相關費用(代書費、規費、印花稅)單據。(5)其他費用單據(裝修費⋯)。(6)暨上開各項成本費之付款證明文件。(7)所有權狀。以上各項於賣出時亦同。

- 個人名下房地移轉課徵所得稅,所得法有新舊制不同規定。其相關規定提供參考詳如對照表(附件一)。

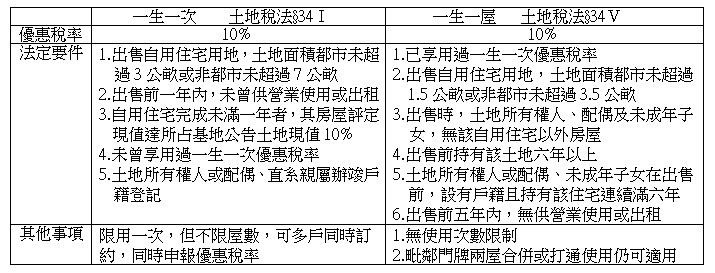

- 個人出售土地適用一生一次及一生一屋土地增值稅優惠規定提供參考如下:

發表評論

想要留言嗎?歡迎歡迎!