- 公司或有限合夥事業(108年1月1日至110年12月31日)投資於自身使用之全新智慧機械,或投資(108年1月1日至111年12月31日)導入第五代行動通訊系統之相關全新軟硬體、技術或技術服務,其支出金額在同一課稅年度達100萬元以上十億元以下,經申請得抵減營利事業所得稅。貴企業若有上開投資計劃,請於計劃前與本所聯絡。(註:產創10-1條)

- 公司或有限合夥事業以盈餘進行實質投資(盈餘發生年度之次年起三年內;自107年度盈餘起適用;實行期間:108年1月1日至118年12月31日)用於興建或購置供自行生產或營業用之建築物、軟硬體設備或技術,達100萬元者,該金額於計算當年度未分配盈餘時,得列為減除項目(即該未分配盈餘免被加徵5% 營所稅,或實值投資年度辦理退稅)。貴企業若有上開投資,敬請通知本所以免遺漏增加稅負。(註:產創23-3條)

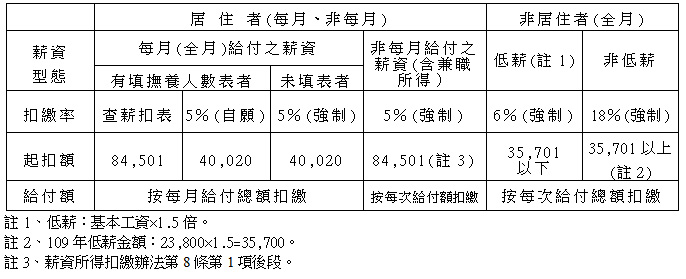

- 109年度不同型態薪資所得之扣繳規定彙整如下(請貴企業依法完成扣繳義務,以免受罰)。

發表評論

想要留言嗎?歡迎歡迎!