大蒂稅訊提醒篇 第133期 108.03.01發行

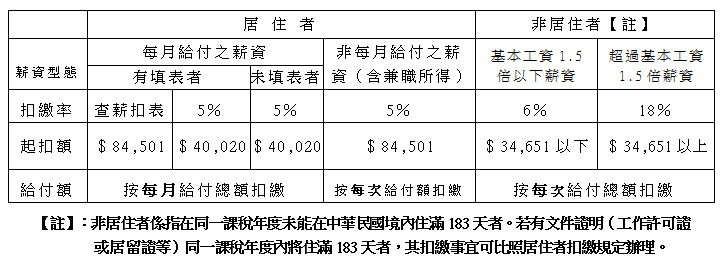

1.企業支付薪資所得予個人時,應依所得稅法規定,完成扣繳義務。相關扣繳率及起扣門檻規定,彙總如下表,提請 貴企業依法完成扣繳義務,以免受罰。

2. 107年度每人基本生活所需之費用,為新台幣171,000元。每一申報戶每年基本生活所需費用總額,係以納稅者本人、配偶及受扶養親屬人數計算之。基本生活費用總額,如超過其依所得稅法規定,得自綜合所得總額減除之本人、配偶及受扶養親屬免稅額、標準扣除額或列舉扣除額二者擇一之扣除額,及身心障礙、教育學費、幼兒學前及儲蓄投資特別扣除額,合計數之金額,為基本生活費差額,得自納稅者當年度綜合所得總額中減除。

3. 個人來自中華人民共和國之所得,應併我國來源所得,辦理綜合所得稅申報。其在中華人民共和國繳納之所得稅,取具該國完稅證明,可自我國應納稅額減除之。但最高不得超過因加計該所得,所增加之稅額。